เรื่องเด่นวันนี้

.jpg)

/S__18464783.jpg)

/S__17850450.jpg)

Gossip Station..by เจ๊จิ๋ม

Gossip Station by..เจ๊จิ๋ม 24-04-24 TERA (เข้าเทรดวันนี้จะพุ่งกี่%)

24 เมษายน 2567

Gossip Station by..เจ๊จิ๋ม 23-04-24 JAS (เอาแบบไหนดี? เงินสด 5 บ./หุ้นหรือ JAS-W4)

23 เมษายน 2567

Gossip Station by..เจ๊จิ๋ม 22-04-24 ((หุ้น) เล่นก้อโดน-ไม่เล่นก้อโดน!)

22 เมษายน 2567

Gossip Station by..เจ๊จิ๋ม 18-04-24 ("วันไหล" ที่แท้ทรู!!!)

18 เมษายน 2567

Digital Asset

5 เล่มหนังสือดี เพื่อคนเริ่มต้นคริปโทฯ

02 เมษายน 2567

ออร์บิกซ์ เทรดตั้งเป้าเพิ่มลูกค้าใหม่ 10-15% ดันรายได้ปี67 โต 6 เท่า เทียบปีก่อน

25 มีนาคม 2567

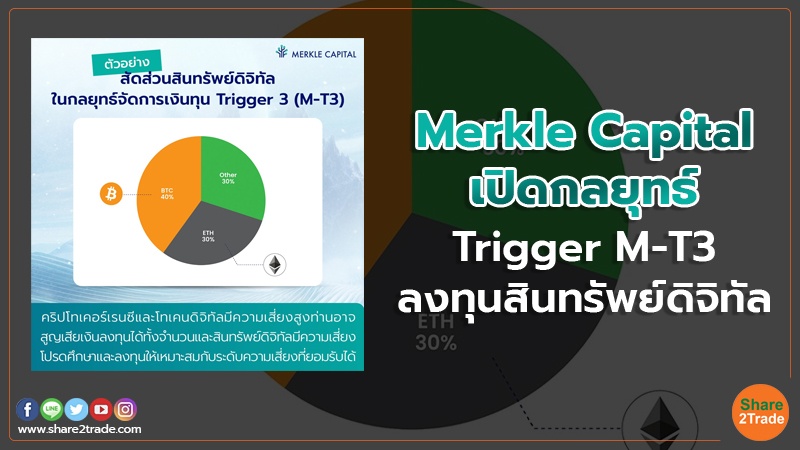

Merkle Capital เปิดกลยุทธ์ Trigger M-T3 ลงทุนสินทรัพย์ดิจิทัล

21 มีนาคม 2567

KXVC ร่วมกับกลุ่มนักลงทุนชั้นนำ ลงทุนระยะเริ่มต้นใน CDAO โครงการร้อยล.

18 มีนาคม 2567

Fund / Insurance

คปภ. ผนึกภาคธุรกิจประกันภัยเตรียมความพร้อม รองรับ TFRS17 ส่วน “สัญญาประกันภัย”

25 เมษายน 2567

MTL รับรางวัลสุดยอดองค์กรธุรกิจไทยต่อเนื่องปีที่ 6 “THAILAND TOP COMPANY AWARDS 2024”

24 เมษายน 2567

BLA พัฒนา BLA Happy Life Application ปรับปรุงสิทธิประโยชน์ใหม่ 5 ด้าน

23 เมษายน 2567

The IPO

ติดตามเรา

สำนักข่าวออนไลน์เพื่อนักลงทุนตัวจริง

ยอดนิยม

News Today

TTB คว้า Digital Banking Services of the Year Awards ตอกย้ำสุดยอดองค์กรให้บริการด้านการเงินดิจิทัลแห่งปี

สมาคมธนาคารไทย สนองนโยบายรัฐ ลดดบ. MRR 0.25%ให้กลุ่มเปราะบาง-SME 6 เดือน

บาฟส์ ลุยขยายโครงข่ายขนส่งน้ำมันทางท่อ เชื่อมต่อเครือข่ายพลังงานทั่วไทย

เคทีซี ไตรมาส 1/67 กำไร 1,803 ลบ. เดินหน้าโฟกัสคุณภาพสินทรัพย์

ธอส.ทำยุทธศาสตร์มุ่งสู่ Sustainable Bank ยกระดับไทยสู่การเป็น Financial Hub

บทวิเคราะห์

SVI 1Q67 กำไรจะเพิ่มขึ้น YoY แต่จะลดลง QoQ แนะนำ "Neutral" ราคาเป้าหมาย 6.80 บาท

MOSHI ยังเป็น Growth Stock ที่กําไรเติบโตดีต่อเนื่อง แนะนำ "BUY" ราคาเป้าหมาย 66 บาท

TOP กำไร 1Q24 จะโตดีจากค่าการกลั่นที่สูงขึ้น แนะนำ "BUY" ราคาเป้าหมาย 72 บาท

AP คาดกําไร 1Q24 ไม่สดใส รอการฟื้นตัว 2Q24 แนะนำ "BUY" ราคาเป้าหมาย 13.20 บาท

EKH กำไรจากธุรกิจหลักจะแข็งแกร่ง แนะนำ "Outperform" ราคาเป้าหมาย 10.50 บาท

.jpg)

Share2Trade Channel

![[LIVE🔴] การนำเสนอข้อมูลการขายหุ้นสามัญต่อประชาชนทั่วไปเป็นครั้งแรก (IPO) ของ บมจ.สุพรีม ดิสทิบิวชั่น (SPREME)](https://www.share2trade.com/storage/VDO/Live/2024/S__12820648.jpg)