Mr.Data

กรณีคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบรับซื้อไฟฟ้าพลังงานหมุนเวียนเพิ่ม 3,668.5 เมกะวัตต์ และคณะกรรมการกำกับกิจการพลังงาน (กกพ.) เปิด HEARING ก่อนเคาะค่า FT งวด (พ.ค. - ส.ค. 66)

บริษัทหลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) มองว่า การเพิ่มการรับซื้อไฟฟ้าพลังงานสะอาดเป็น SENTIMENT เชิงบวกกลับกลุ่มโรงไฟฟ้า SPP และ VSPP โดยเฉพาะโรงไฟฟ้าขนาดเล็กที่เน้นการลงทุนพลังงานสะอาดในประเทศ

ทั้งนี้ เนื่องจากมีหลายบริษัทลงทุนใน SOLAR FARM อาจส่งผลให้หลายบริษัทตัดราคาค่าไฟ เพื่อเข้ารอบ

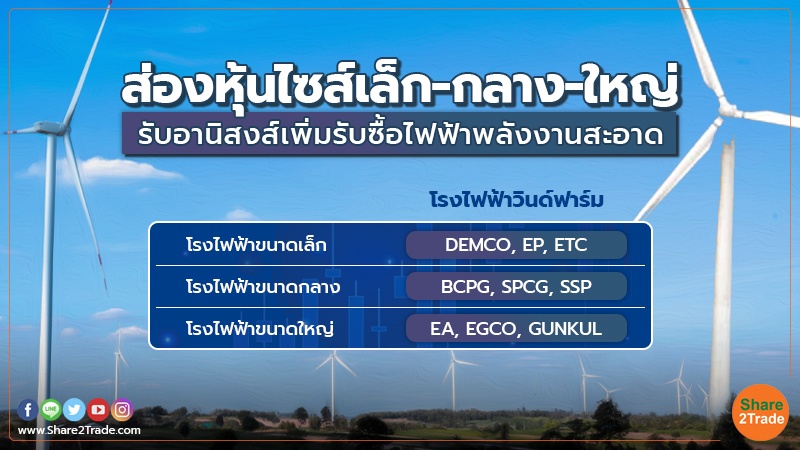

ในขณะที่ WIND FARM ที่มีผู้เล่นน้อยจะได้รับผลประโยชน์มากกว่า โดย TOP PICK โรงไฟฟ้าขนาดเล็กได้แก่ DEMCO, EP, ETC โรงไฟฟ้าขนาดกลางได้แก่ BCPG, SPCG, SSP โรงไฟฟ้าขนาดใหญ่ได้แก่ EA, EGCO, GUNKUL

“เรามีมุมมองเป็นบวกเล็กน้อยกับการ HEARING เกี่ยวกับค่า FT ของ กกพ. ในงวดนี้ โดยโรงไฟฟ้า SPP จะได้รับผลประโยชน์มากที่สุดในถ้ากรณีที่ 1 ถูกบังคับใช้ ซึ่งเป็นการเพิ่มขึ้นของค่า FT อีก 139.58 สตางค์ต่อหน่วย (ค่า FT งวด ม.ค. - เม.ย. 2566 อยู่ที่ 154.02 สตางค์ต่อหน่วย)

ทั้งนี้กรณีที่ 2 และ 3 ถูกบังคับใช้เรามองว่าโรงไฟฟ้า SPP ก็จะได้รับประโยน์น้อยลงอย่างไรก็ตามค่า FT ในกรณี 2 และ 3 ก็ยังมากกว่าค่า FT ในงวดเดียวกันปีที่แล้วที่อยู่ที่ 24.77 สตางค์ต่อหน่วย

เราแนะนำให้ "ซื้อ" GPSC ที่ราคาพื้นฐาน 75 บาท และ "ซื้อ" BGRIM ที่ราคาพื้นฐาน 44 บาท โดย GPSC และ BGRIM ได้รับประโยชน์จากการคง/ขึ้นค่า FT ในงวด พ.ค. - ส.ค. 2566 ในขณะที่ต้นทุนพลังงาน (LNG) ปรับตัวลดลงอย่างต่อเนื่อง

นายยุทธ ชินสุภัคกุล ประธานกรรมการ บริษัท อีสเทอร์น พาวเวอร์ กรุ๊ป จำกัด (มหาชน) (EP) กล่าวว่า บริษัทฯตั้งเป้าหมายจะยื่นขอเป็นผู้ผลิตและจำหน่ายไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินให้กับกกพ. ในโครงการจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff ปี 2565-2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง พ.ศ.2565 ทั้งในส่วนที่ประกาศรับซื้ออยู่ และส่วนที่จะรับซื้อเพิ่มเติม ขนาดกำลังผลิตที่จะยื่นขอรวมทั้งสิ้น 100 เมกะวัตต์

โดยในรอบแรกสามารถผ่านการตรวจสอบคุณสมบัติทางเทคนิคขั้นต่ำไปแล้วครบทั้ง 8 โครงการ มีขนาดกำลังผลิตรวม 61.625 เมกะวัตต์ ซึ่งจะมีการประกาศผลคัดเลือกอย่างเป็นทางการภายในเดือนเมษายน 2566 ขณะที่ในส่วนการรับซื้อปริมาณเพิ่มเติม บริษัทฯ อยู่ระหว่างรอประกาศจากทาง กกพ.เพื่อเปิดให้ยื่นขออีกครั้ง

ทั้งนี้ บริษัทย่อยของบริษัทฯ ที่ได้รับการคัดเลือกและผ่านคุณสมบัติทางด้านเทคนิคขึ้นต่ำ ในการจำหน่ายพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน (โซลาร์ฟาร์ม) ให้กับ กกพ. จำนวน 8 โครงการ กำลังการผลิตรวม 61.625 เมกะวัตต์ แบ่งเป็น บริษัท เอ็ปโก้ กรีน พาวเวอร์ พลัส จำกัด 4 โครงการ และบริษัท อีเทอร์นิตี้ พาวเวอร์ จำกัด (มหาชน) 4 โครงการ

"บริษัทฯ มีความมั่นใจว่าจะสามารถผ่านการคัดเลือกในครั้งนี้ เนื่องจาก EP ถือเป็นบริษัทฯ ที่มีความเชี่ยวชาญ และจากประสบการณ์ที่ผ่านมาก็สะท้อนให้เห็นถึงความสำเร็จในการเป็นผู้ผลิตและจำหน่ายที่มีคุณภาพได้เป็นอย่างดี และที่สำคัญกลุ่มบริษัทมีฐานเงินทุนที่แข็งแกร่ง โดยได้มีการเตรียมความพร้อมรองรับการลงทุนดังกล่าวไว้เรียบร้อยแล้ว ซึ่งจะสามารถดำเนินงานตามแผนงานที่เสนอได้ทุกโครงการ" นายยุทธกล่าว

นายวรุตม์ ธรรมาวรานุคุปต์ ประธานเจ้าหน้าที่บริหาร บริษัท เสริมสร้าง พาวเวอร์ คอร์ปอเรชั่น จำกัด (มหาชน) (SSP) กล่าวว่า บริษัทฯ ได้มีการเข้าร่วมการยื่นคำเสนอขายไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT ในประเทศไทย ซึ่งจะมีความชัดเจนในเดือน มี.ค.66 การลงทุนโครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ LEO 2 ในประเทศญี่ปุ่น สัญญาซื้อขายไฟฟ้า 17 เมกะวัตต์ ซึ่งคาดว่ามีความพร้อมที่จะจ่ายไฟเข้าระบบเชิงพาณิชย์ (COD) ไตรมาส 4/67 การลงทุนเพิ่มเติมในโรงไฟฟ้าพลังงานลมในประเทศเวียดนาม ซึ่งจะสนับสนุนให้มีกำลังการผลิตไฟฟ้าเพิ่มขึ้นเท่าตัวทะลุ 500 เมกะวัตต์ในปี 68 จากปัจจุบันกำลังการผลิตอยู่ที่ 236 เมกะวัตต์

นอกจากนี้ ช่วงปลายปีที่ผ่านมาได้จัดตั้งบริษัทลงทุน Sermsang Next Ventures เพื่อลุยธุรกิจใหม่ โดยเข้าไปลงทุนในธุรกิจที่มีโอกาสในการเติบโต และสอดคล้องกับสิ่งแวดล้อม สังคม และธรรมาภิบาล สร้าง New S-curve สนับสนุนผลงานในอนาคตให้เติบโตก้าวแบบกระโดด

ขณะที่บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด มองว่า ราคาหุ้นกลุ่มโรงไฟฟ้า SPP ได้มีการปรับตัวลงมาราว 7-8% ในช่วง 1 เดือนที่ผ่านมา จาก US Bond Yield ระยะ 10 ปีที่ปรับตัวสูงขึ้นและความกังวลเกี่ยวกับการปรับค่า Ft ลง

โดยราคาปัจจุบันมองว่าราคาหุ้นมี Downside จำกัดแล้ว และมีโอกาสฟื้นตัวได้หลังค่า Ft มีโอกาสปรับลงน้อยกว่ากระแสข่าวที่ออกมาก่อนหน้า คงคำแนะนำ “ซื้อ” สำหรับ GPSC (TP@82.00) และ BGRIM (TP@50.00)

นอกจากนี้ GULF (TP@62.25) เป็นอีกหนึ่งบริษัทที่ได้รับอานิสงส์จากการที่ค่า Ft มีแนวโน้มปรับตัวลงช้ากว่าต้นทุนก๊าซธรรมชาติ

กรณี กกพ. มีการจัดทำ Public Hearing สำหรับการปรับค่า Ft งวดเดือน พ.ค. - ส.ค. 2566 โดยค่า Ft กลุ่มที่อยู่อาศัยและกลุ่มผู้ใช้งานภาคธุรกิจและอุตสาหกรรมจะกลับมาอยู่ในอัตราเดียวกันอีกครั้ง โดยจัดทำ 3 กรณีศึกษา สำหรับการปรับค่า Ft ของกลุ่มผู้ใช้งานภาคธุรกิจและอุตสาหกรรม โดยมีกรณีสูงสุดคือการปรับค่า Ft ขึ้น +138.68 สตางค์/หน่วย และมีกรณีต่ำสุด คือการปรับค่า Ft ลง -56.65 สตางค์/หน่วย โดยเบื้องต้นคาด กกพ. จะปรับลงตามกรณีต่ำสุด

“ฝ่ายวิจัยประเมินคาดการปรับค่า Ft ลงจะส่งผลกระทบจำกัดต่อการฟื้นตัวของกำไรกลุ่มโรงไฟฟ้า SPP เพราะต้นทุนก๊าซธรรมชาติมีแนวโน้มปรับตัวลงเช่นกัน (ลดลงตามปัจจัยฤดูกาลและความกังวลเกี่ยวกับ Recession) เบื้องต้นคาดกำไรปกติของกลุ่มโรงไฟฟ้า SPP จะสามารถเติบโตเด่น YoY จาก 1) ค่า Ft ที่สูงขึ้นราว +73.50 สตางค์/หน่วย YoY (อิงการปรับค่า Ft กรณีต่ำสุด) และ 2) คาดต้นทุนก๊าซธรรมชาติลดลง YoY”

ในวิกฤติถือเป็นโอกาส...สำหรับนักลงทุนที่มองหาโอกาสการลงทุนเพื่อสร้างผลตอบแทนที่ดี ในยุคที่ตลาดหุ้นมีความผันผวนจากวิกฤติการเงินในสหรัฐและยุโรป เพียงแค่หาให้เจอและอยู่ในนานเท่านั้น!

กรณีคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบรับซื้อไฟฟ้าพลังงานหมุนเวียนเพิ่ม 3,668.5 เมกะวัตต์ และคณะกรรมการกำกับกิจการพลังงาน (กกพ.) เปิด HEARING ก่อนเคาะค่า FT งวด (พ.ค. - ส.ค. 66)

บริษัทหลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) มองว่า การเพิ่มการรับซื้อไฟฟ้าพลังงานสะอาดเป็น SENTIMENT เชิงบวกกลับกลุ่มโรงไฟฟ้า SPP และ VSPP โดยเฉพาะโรงไฟฟ้าขนาดเล็กที่เน้นการลงทุนพลังงานสะอาดในประเทศ

ทั้งนี้ เนื่องจากมีหลายบริษัทลงทุนใน SOLAR FARM อาจส่งผลให้หลายบริษัทตัดราคาค่าไฟ เพื่อเข้ารอบ

ในขณะที่ WIND FARM ที่มีผู้เล่นน้อยจะได้รับผลประโยชน์มากกว่า โดย TOP PICK โรงไฟฟ้าขนาดเล็กได้แก่ DEMCO, EP, ETC โรงไฟฟ้าขนาดกลางได้แก่ BCPG, SPCG, SSP โรงไฟฟ้าขนาดใหญ่ได้แก่ EA, EGCO, GUNKUL

“เรามีมุมมองเป็นบวกเล็กน้อยกับการ HEARING เกี่ยวกับค่า FT ของ กกพ. ในงวดนี้ โดยโรงไฟฟ้า SPP จะได้รับผลประโยชน์มากที่สุดในถ้ากรณีที่ 1 ถูกบังคับใช้ ซึ่งเป็นการเพิ่มขึ้นของค่า FT อีก 139.58 สตางค์ต่อหน่วย (ค่า FT งวด ม.ค. - เม.ย. 2566 อยู่ที่ 154.02 สตางค์ต่อหน่วย)

ทั้งนี้กรณีที่ 2 และ 3 ถูกบังคับใช้เรามองว่าโรงไฟฟ้า SPP ก็จะได้รับประโยน์น้อยลงอย่างไรก็ตามค่า FT ในกรณี 2 และ 3 ก็ยังมากกว่าค่า FT ในงวดเดียวกันปีที่แล้วที่อยู่ที่ 24.77 สตางค์ต่อหน่วย

เราแนะนำให้ "ซื้อ" GPSC ที่ราคาพื้นฐาน 75 บาท และ "ซื้อ" BGRIM ที่ราคาพื้นฐาน 44 บาท โดย GPSC และ BGRIM ได้รับประโยชน์จากการคง/ขึ้นค่า FT ในงวด พ.ค. - ส.ค. 2566 ในขณะที่ต้นทุนพลังงาน (LNG) ปรับตัวลดลงอย่างต่อเนื่อง

นายยุทธ ชินสุภัคกุล ประธานกรรมการ บริษัท อีสเทอร์น พาวเวอร์ กรุ๊ป จำกัด (มหาชน) (EP) กล่าวว่า บริษัทฯตั้งเป้าหมายจะยื่นขอเป็นผู้ผลิตและจำหน่ายไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินให้กับกกพ. ในโครงการจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff ปี 2565-2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง พ.ศ.2565 ทั้งในส่วนที่ประกาศรับซื้ออยู่ และส่วนที่จะรับซื้อเพิ่มเติม ขนาดกำลังผลิตที่จะยื่นขอรวมทั้งสิ้น 100 เมกะวัตต์

โดยในรอบแรกสามารถผ่านการตรวจสอบคุณสมบัติทางเทคนิคขั้นต่ำไปแล้วครบทั้ง 8 โครงการ มีขนาดกำลังผลิตรวม 61.625 เมกะวัตต์ ซึ่งจะมีการประกาศผลคัดเลือกอย่างเป็นทางการภายในเดือนเมษายน 2566 ขณะที่ในส่วนการรับซื้อปริมาณเพิ่มเติม บริษัทฯ อยู่ระหว่างรอประกาศจากทาง กกพ.เพื่อเปิดให้ยื่นขออีกครั้ง

ทั้งนี้ บริษัทย่อยของบริษัทฯ ที่ได้รับการคัดเลือกและผ่านคุณสมบัติทางด้านเทคนิคขึ้นต่ำ ในการจำหน่ายพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน (โซลาร์ฟาร์ม) ให้กับ กกพ. จำนวน 8 โครงการ กำลังการผลิตรวม 61.625 เมกะวัตต์ แบ่งเป็น บริษัท เอ็ปโก้ กรีน พาวเวอร์ พลัส จำกัด 4 โครงการ และบริษัท อีเทอร์นิตี้ พาวเวอร์ จำกัด (มหาชน) 4 โครงการ

"บริษัทฯ มีความมั่นใจว่าจะสามารถผ่านการคัดเลือกในครั้งนี้ เนื่องจาก EP ถือเป็นบริษัทฯ ที่มีความเชี่ยวชาญ และจากประสบการณ์ที่ผ่านมาก็สะท้อนให้เห็นถึงความสำเร็จในการเป็นผู้ผลิตและจำหน่ายที่มีคุณภาพได้เป็นอย่างดี และที่สำคัญกลุ่มบริษัทมีฐานเงินทุนที่แข็งแกร่ง โดยได้มีการเตรียมความพร้อมรองรับการลงทุนดังกล่าวไว้เรียบร้อยแล้ว ซึ่งจะสามารถดำเนินงานตามแผนงานที่เสนอได้ทุกโครงการ" นายยุทธกล่าว

นายวรุตม์ ธรรมาวรานุคุปต์ ประธานเจ้าหน้าที่บริหาร บริษัท เสริมสร้าง พาวเวอร์ คอร์ปอเรชั่น จำกัด (มหาชน) (SSP) กล่าวว่า บริษัทฯ ได้มีการเข้าร่วมการยื่นคำเสนอขายไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT ในประเทศไทย ซึ่งจะมีความชัดเจนในเดือน มี.ค.66 การลงทุนโครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ LEO 2 ในประเทศญี่ปุ่น สัญญาซื้อขายไฟฟ้า 17 เมกะวัตต์ ซึ่งคาดว่ามีความพร้อมที่จะจ่ายไฟเข้าระบบเชิงพาณิชย์ (COD) ไตรมาส 4/67 การลงทุนเพิ่มเติมในโรงไฟฟ้าพลังงานลมในประเทศเวียดนาม ซึ่งจะสนับสนุนให้มีกำลังการผลิตไฟฟ้าเพิ่มขึ้นเท่าตัวทะลุ 500 เมกะวัตต์ในปี 68 จากปัจจุบันกำลังการผลิตอยู่ที่ 236 เมกะวัตต์

นอกจากนี้ ช่วงปลายปีที่ผ่านมาได้จัดตั้งบริษัทลงทุน Sermsang Next Ventures เพื่อลุยธุรกิจใหม่ โดยเข้าไปลงทุนในธุรกิจที่มีโอกาสในการเติบโต และสอดคล้องกับสิ่งแวดล้อม สังคม และธรรมาภิบาล สร้าง New S-curve สนับสนุนผลงานในอนาคตให้เติบโตก้าวแบบกระโดด

ขณะที่บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด มองว่า ราคาหุ้นกลุ่มโรงไฟฟ้า SPP ได้มีการปรับตัวลงมาราว 7-8% ในช่วง 1 เดือนที่ผ่านมา จาก US Bond Yield ระยะ 10 ปีที่ปรับตัวสูงขึ้นและความกังวลเกี่ยวกับการปรับค่า Ft ลง

โดยราคาปัจจุบันมองว่าราคาหุ้นมี Downside จำกัดแล้ว และมีโอกาสฟื้นตัวได้หลังค่า Ft มีโอกาสปรับลงน้อยกว่ากระแสข่าวที่ออกมาก่อนหน้า คงคำแนะนำ “ซื้อ” สำหรับ GPSC (TP@82.00) และ BGRIM (TP@50.00)

นอกจากนี้ GULF (TP@62.25) เป็นอีกหนึ่งบริษัทที่ได้รับอานิสงส์จากการที่ค่า Ft มีแนวโน้มปรับตัวลงช้ากว่าต้นทุนก๊าซธรรมชาติ

กรณี กกพ. มีการจัดทำ Public Hearing สำหรับการปรับค่า Ft งวดเดือน พ.ค. - ส.ค. 2566 โดยค่า Ft กลุ่มที่อยู่อาศัยและกลุ่มผู้ใช้งานภาคธุรกิจและอุตสาหกรรมจะกลับมาอยู่ในอัตราเดียวกันอีกครั้ง โดยจัดทำ 3 กรณีศึกษา สำหรับการปรับค่า Ft ของกลุ่มผู้ใช้งานภาคธุรกิจและอุตสาหกรรม โดยมีกรณีสูงสุดคือการปรับค่า Ft ขึ้น +138.68 สตางค์/หน่วย และมีกรณีต่ำสุด คือการปรับค่า Ft ลง -56.65 สตางค์/หน่วย โดยเบื้องต้นคาด กกพ. จะปรับลงตามกรณีต่ำสุด

“ฝ่ายวิจัยประเมินคาดการปรับค่า Ft ลงจะส่งผลกระทบจำกัดต่อการฟื้นตัวของกำไรกลุ่มโรงไฟฟ้า SPP เพราะต้นทุนก๊าซธรรมชาติมีแนวโน้มปรับตัวลงเช่นกัน (ลดลงตามปัจจัยฤดูกาลและความกังวลเกี่ยวกับ Recession) เบื้องต้นคาดกำไรปกติของกลุ่มโรงไฟฟ้า SPP จะสามารถเติบโตเด่น YoY จาก 1) ค่า Ft ที่สูงขึ้นราว +73.50 สตางค์/หน่วย YoY (อิงการปรับค่า Ft กรณีต่ำสุด) และ 2) คาดต้นทุนก๊าซธรรมชาติลดลง YoY”

ในวิกฤติถือเป็นโอกาส...สำหรับนักลงทุนที่มองหาโอกาสการลงทุนเพื่อสร้างผลตอบแทนที่ดี ในยุคที่ตลาดหุ้นมีความผันผวนจากวิกฤติการเงินในสหรัฐและยุโรป เพียงแค่หาให้เจอและอยู่ในนานเท่านั้น!

ที่เกี่ยวข้อง

_0.jpg)

.jpg)

%20copy.jpg)