ส่องการซื้อขายของนักลงทุนรายกลุ่มนับตั้งแต่ต้นปี 2568 ถึงวันที่ 7 พ.ค.68 พบว่า นักลงทุนต่างชาติขายสุทธิสูงถึง 5 หมื่นล้านบาท ส่วนเดอะแบก คือ นักลงทุนรายย่อย ซื้อสุทธิหุ้นไทยกว่า 68,378 ล้านบาท

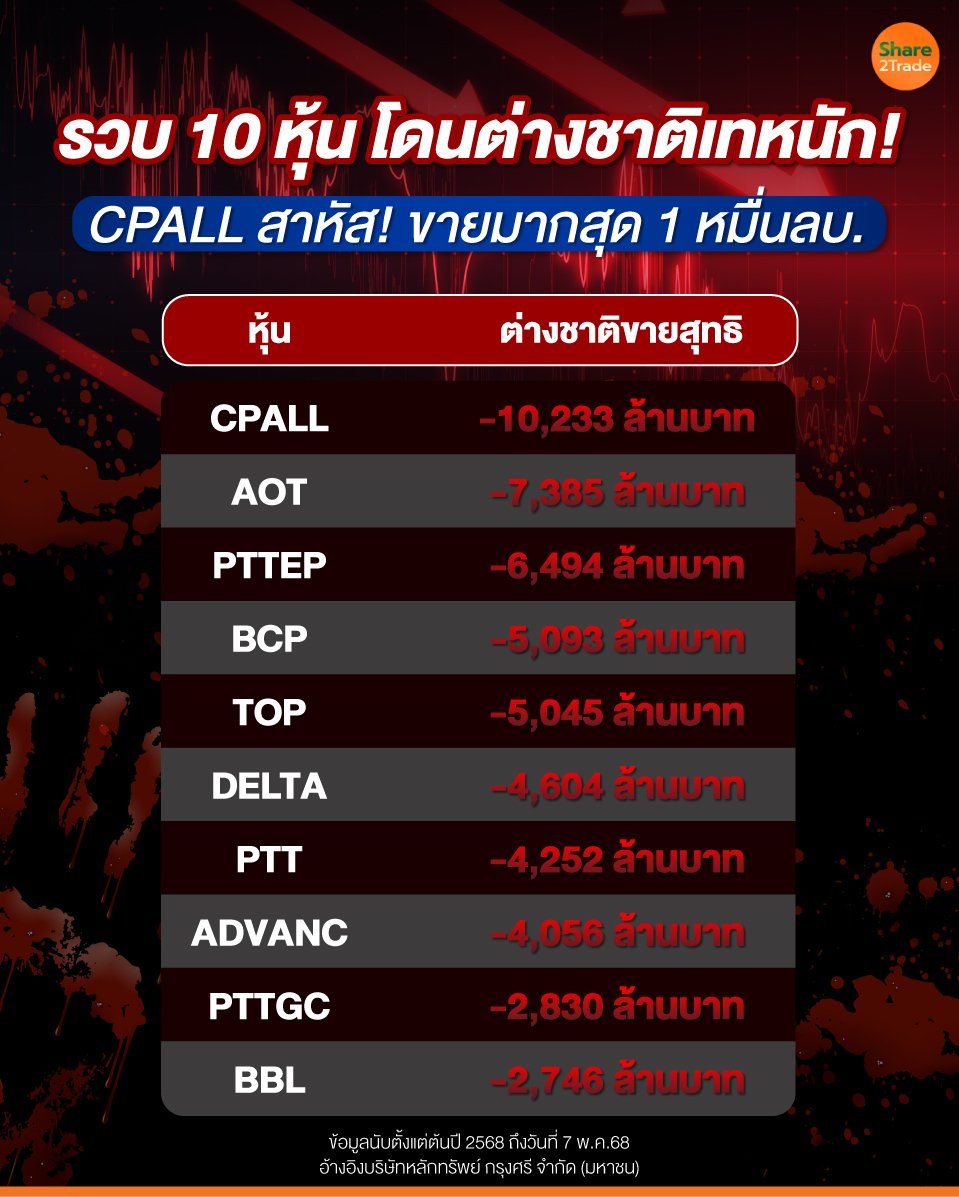

แต่ที่น่าสนใจ หากเข้าไปสำรวจการซื้อขายหุ้นรายบริษัทของนักลงทุนต่างชาติในช่วงเวลาเดียวกัน อ้างอิงบทวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) พบว่า CPALL คือหุ้นที่นักลงทุนต่างชาติขายสุทธิมากสุด มูลค่าสูงถึง 10,233.9 ล้านบาท ทิ้งห่างอันดับ 2 คือ AOT ที่ขายสุทธิราว 7,385 ล้านบาท

ส่วนอันดับ 3 PTTEP นักลงทุนต่างชาติขายสุทธิ 6,494.90 ล้านบาท อันดับ 4 ตกเป็นของ BCP นักลงทุนต่างชาติขายสุทธิ 5,093 ล้านบาท และอันดับ 5 คือ TOP นักลงทุนต่างชาติขายสุทธิ 5,045 ล้านบาท ขณะที่อันดับอื่นๆ มีรายละเอียดตาม infographic ด้านล่าง

แต่หากเข้าไปสำรวจปัจจัยพื้นฐานของหุ้นที่นักลงทุนต่างชาติขายสุทธิมากสุด 2 อันดับแรก พบว่า นักวิเคราะห์ บริษัทหลักทรัพย์ เมย์แบงก์ (ประเทศไทย) จำกัด (มหาชน) แนะนำ ซื้อ CPALL เนื่องจากกำไรที่เติบโตอย่างมีเสถียรภาพและมูลค่าหุ้นน่าสนใจ โดยปรับเพิ่มประมาณการกำไรปี 68-69 สะท้อนยอดขายสินค้าพร้อมรับประทาน (RTE) และสินค้าพร้อมดื่ม (RTD) ที่แข็งแกร่ง ซึ่งจะช่วยหนุนการเติบโตของยอดขายสาขาเดิม (SSSG) และอัตรากำไรขั้นต้น

ขณะที่การขยายสาขาอย่างต่อเนื่องจะช่วยเพิ่มยอดขายและการใช้ต้นทุนคงที่อย่างมีประสิทธิภาพ แม้ฐานกำไรปีที่แล้วจะสูง แต่คาดว่าในปี 68 CPALL จะมีกำไรเติบโต 12% จากปีก่อน

อย่างไรก็ตามปรับลดสมมติฐานการเติบโตระยะยาว (terminal growth) เหลือ 1.5% ทำให้ราคาเป้าหมาย(DCF) ลดลงจาก 81.50 บาท เป็น 68 บาท

ทั้งนี้ CPALL มีแผนประกาศงบ วันที่ 13 พ.ค. 68 คาดว่ากำไรสุทธิไตรมาส 1/68 จะอยู่ที่ 6.95 พันล้านบาท เพิ่มขึ้น 10% จากช่วงเดียวกันของปีก่อน หากไม่รวมกำไรจากอัตราแลกเปลี่ยนในไตรมาสไตรมาส 1/67 กำไรจะเติบโต 15% โดย SSSG ของร้านเซเว่นฯ ยังแข็งแกร่งที่ 3% แม้อุณหภูมิเฉลี่ยในเดือน ก.พ. จะลดลงและมีฝนตกในเดือนมี.ค. ยอดขายสินค้า RTE และ RTD ยังเติบโตได้ดี ขณะที่ยอดขายบุหรี่ซึ่งมีอัตรากำไรต่ำ ยังคงลดลง

ขณะที่ AOT นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุว่า คาดกำไรปกติไตรมาส 2 ปี 67/68 (ม.ค.-มี.ค.68) ที่ 5.8 พันล้านบาท เติบโต 7% จากไตรมาสก่อน ตามปัจจัยฤดูกาล แต่ลดลง 2% จากช่วงเดียวกันของปีก่อน ตามการลดลงของรายได้ ส่วนแบ่งผลประโยชน์และ GPM

ส่วนแนวโน้มไตรมาส 3 ปี 67/68 คาดกำไรลดลงทั้งจากไตรมาสก่อน และช่วงเดียวกันของปีก่อน โดยการเติบโตของจำนวนผู้โดยสารและเที่ยวบินเพียงเล็กน้อย ไม่เพียงพอชดเชยการลดลงของรายได้ส่วนแบ่งผลประโยชน์ และต้นทุนที่สูงขึ้นได้

หากงบออกมาตามคาด กำไรปกติครึ่งแรกปี 67/68 จะคิดเป็น 62% ของประมาณการทั้งปี ขณะที่แนวโน้มครึ่งหลังปี 67/68 คาดลดลงจากครึ่งปีแรก จึงยังคงประมาณการกำไรปี 67/68 ที่ 1.8 หมื่นล้านบาท ลดลง 8% จากงวดปีก่อน

ดังนั้นคงคำแนะนำ “TRADING” ปรับราคาเหมาะสมเป็น 45 บาท โดยประเมินความเสี่ยงในการแก้ไขสัญญาสัมปทานยังมีอยู่ ต้องติดตามการจ่ายผลตอบแทนขั้นต่ำของแต่ละเดือนอย่างใกล้ชิด คาดรายงานผลประกอบการวันที่ 14 พ.ค. และประชุมนักวิเคราะห์วันที่ 15 พ.ค.นี้

ยอดนิยม

%20copy_0.jpg)

GULF มีกำไรการดำเนินงาน กว่า 5,335 ลบ. สูงสุดเป็นประวัติการณ์ จากธุรกิจพลังงาน-ส่วนแบ่งกำไร INTUCH

TERA ถึงรอบการเติบโต เมื่อไทยจะเป็นศูนย์กลางเศรษฐกิจดิจิทัล

_0.jpg)

MGI ไตรมาสแรกกำไร 91 ลบ. โต 330% หลังรับรู้รายได้งานประกวดมิสแกรนด์ แถมธุรกิจพาณิชย์มียอดขายสินค้าเพิ่มขึ้น

_0.jpg)

ทองคำดิ่งแรง! หลุด 3,300 ดอลลาร์ สหรัฐฯบรรลุข้อตกลงการค้ากับอังกฤษ นักลงทุนแห่ทิ้งสินทรัพย์ปลอดภัย

_0.jpg)

THAI เหินฟ้า! Q1 กำไรโต 300% ตุนกำไรสะสม 9.5 พันลบ. ลุ้นจ่ายปันผล คงเป้ารายได้ 1.8 แสนลบ. หวนเทรดเดือนส.ค.นี้

ที่เกี่ยวข้อง

%20copy_0.jpg)