หลังจากเป็นประเด็นที่สร้างแรงกดดันต่อตลาดทั่วโลกมานานหลายเดือน ล่าสุดเหตุความขัดแย้งระหว่างสหรัฐฯและอิหร่านก็มีท่าทีจะคลี่คลายลง จากการบรรลุข้อตกลงเสรีภาพ ซึ่งแน่นอนว่าทำให้กลยุทธ์การลงทุนต่อจากนี้ก็ต้องเปลี่ยนแปลงไป โดยการมาโฟกัสในหุ้นแถว 2 ก็เป็นมุมมองที่นักวิเคราะห์หลายสถาบันเริ่มให้คำแนะนำ

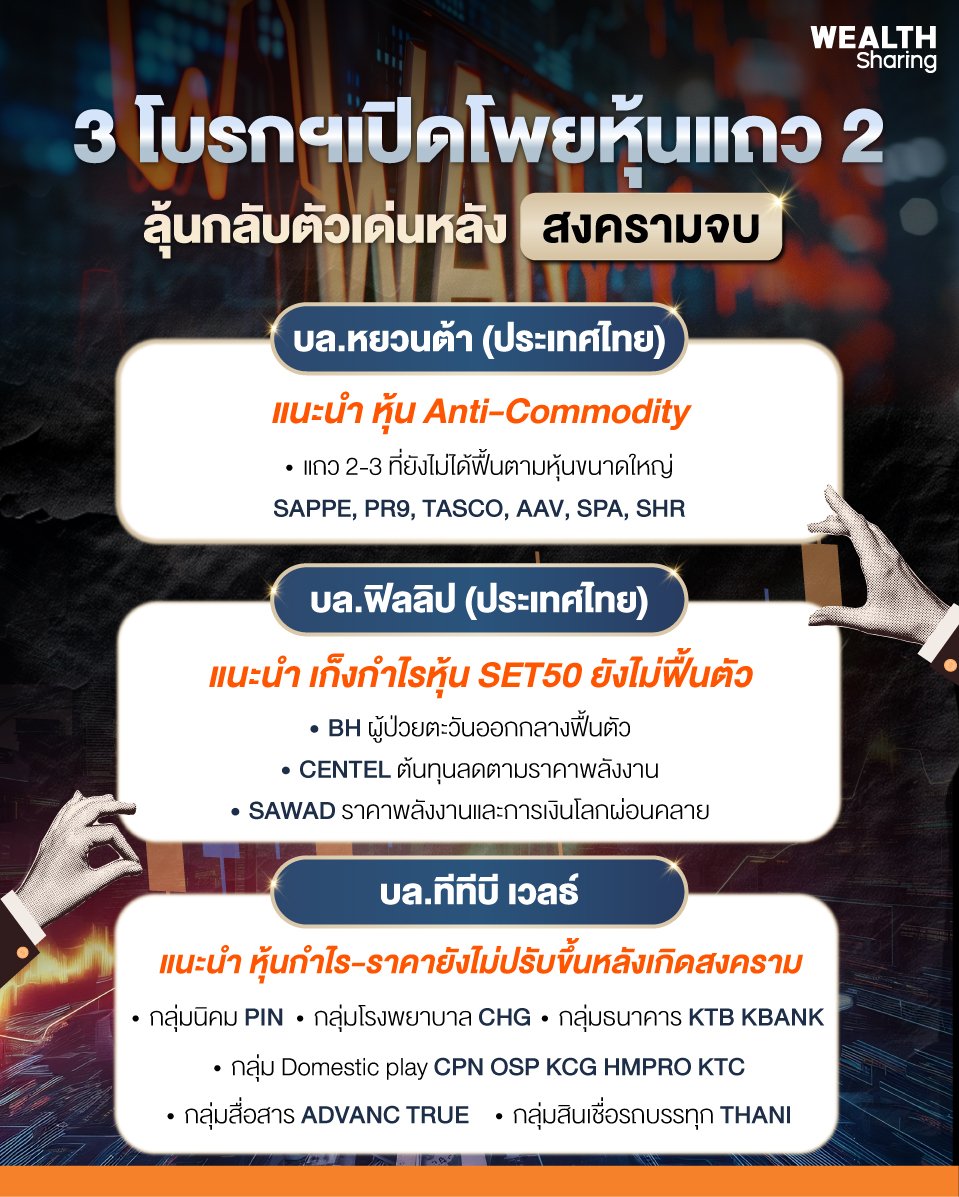

นักวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ให้มุมมองว่า สหรัฐฯ-อิหร่านมีความคืบหน้าในการทำ MOU โดยทั้ง 2 ฝ่ายยืนยันว่าได้ทำข้อตกลงเบื้องต้นสำหรับการเปิดช่องแคบฮอร์มุซแล้ว และจะเริ่มอย่างเป็นทางการวันศุกร์นี้ ซึ่งแม้ต้องใช้เวลาในการเคลียร์ทุ่นระเบิด

แต่คาดราคาพลังงานจะอ่อนตัวลงต่อเนื่อง จากปริมาณน้ำมันดิบและก๊าซธรรมชาติที่ออกมามากขึ้น ขณะที่ การเจรจาในส่วนอื่นๆอาจต้องใช้เวลา โดยเฉพาะโครงการนิวเคลียร์ของอิหร่านและการยกเลิกมาตรการคว่ำบาตร แต่ความขัดแย้งหลังจากนี้จะจำกัดอยู่แค่ 2 ประเทศเท่านั้น

ส่วนอิสราเอลและฮิซบาลเลาะห์ แม้ยังไม่ได้ข้อสรุป แต่คาดว่าความขัดแย้งจะผ่อนคลายลงชั่วคราวเช่นกัน เพราะฉะนั้น การเคลื่อนไหวของสินทรัพย์เสี่ยงหลังจากนี้ จะเคลื่อนไหวด้วยปัจจัยอื่น เช่น การประชุมคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) เป็นหลัก

สำหรับหุ้นที่จะฟื้นตัวจากสถานการณ์ตะวันออกกลางคลายตัว คาดว่าจะเป็น Anti-Commodity แถว 2-3 ที่ยังไม่ได้ฟื้นตามหุ้นขนาดใหญ่ เช่น SAPPE, PR9, TASCO,AAV, SPA, SHR เป็นต้น

ด้านนักวิเคราะห์บริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ให้ความคิดเห็นว่าเมื่อพิจารณาหุ้นใน SET50พบว่าหุ้นหลายตัวยังไม่กลับไปในระดับก่อนเริ่มปฏิการข้างต้น จึงมองเป็นโอกาสในการเก็งกำไรในหุ้นข้างต้น โดยเฉพาะหุ้นที่ยังมีช่องว่างในการฟื้นตัว (ในที่นี้ใช้หุ้นที่ราคาก่อนปฏิบัติการ EpicFury มากกว่าราคาปัจจุบัน 10%ขึ้นไป)และมีแนวโน้มได้รับประโยชน์จากราคาพลังงานที่ลดลง ไม่ว่าในทางตรงหรือทางอ้อม หรือมีความเกี่ยวข้องกับตะวันออกกลาง

โดยประกอบไปด้วย BH การเดินทางของภูมิภาคตะวันออกลางที่มีแนวโน้มฟื้นตัว นับเป็นปัจจัยหนุนให้ชาวตะวันออกกลาง รวมถึงผู้ป่วยจากภูมิภาคข้างต้นเดินทางมารักษาตัวที่ไทยได้สะดวกมากขึ้น

CENTELราคาพลังงานโลกที่ผ่อนคลายลงนับเป็นการช่วยลดต้นทุนการเดินทางของนักท่องเที่ยวต่างชาติ รวมถึงหนุนการฟื้นตัวของกลุ่ม Long-haul ที่มีตะวันออกกลางเป็น Hubในการเปลี่ยนเครื่องบิน

SAWAD ราคาพลังงานโลกที่ผ่อนคลายลงช่วยลดความกังวลว่าธนาคารกลางต่างๆจะดำเนินนโยบายการเงินในทิศทาง Hawkish และนับเป็นเซนติเมนต์เชิงบวกต่อหุ้นในกลุ่ม Yield play รวมถึงการเงิน

สุดท้ายนักวิเคราะห์บริษัทหลักทรัพย์ ทีทีบี เวลธ์ จํากัด (มหาชน) ให้มุมมองว่า “Second Wave” หรือหุ้นที่ยัง laggard เมื่อเทียบกับธีมการลงทุนหลักมากขึ้น ขณะที่กําไรยังเติบโตได้และมี seasonal สนับสนุนการปรับขึ้นในระยะถัดไป โดย 3เงื่อนไขหลัก 1. เป็นหุ้นที่แนะนํา “ซื้อ” 2. มีกําไรเติบโตในปีหน้า และ3. ราคาหุ้นจากต้นปี และหลังเกิดสงครามยังปรับขึ้นไม่มาก พร้อมมีปันผลสูงเกิน 4% และมีโอกาสปรับขึ้นตาม seasonal

โดยประกอบไปด้วยกลุ่มนิคมตาม FDI แข็งแกร่ง (PIN) กลุ่มรพ. โตจากฐานตํ่า-รายได้ผู้ป่วยประกันสังคม ฟื้นตัว (CHG) กลุ่มธนาคารจบรอบดอกเบี้ยขาลง (KTB KBANK) กลุ่ม Domestic play จากมาตรการกระตุ้นเศรษฐกิจ (CPN OSP KCG HMPRO KTC) สื่อสาร Defensive ที่กําไรเติบโตแข็งแกร่งและได้ผลบวกจากการขยายตัวของ Data center (ADVANC TRUE) และสินเชื่อรถบรรทุก จากราคาที่อยู่โซนล่างสะท้อนปัจจัยลบไปมากแล้ว ขณะที่งบไตรมาส 1/69 ดีกว่าคาด (THANI)

ที่เกี่ยวข้อง

%20copy.jpg)

_0.jpg)