หนี้ครัวเรือนไทยยังเปราะบาง แม้สัดส่วนต่อ GDP ลดลง แต่ “บัตรเครดิต” ครองแชมป์หนี้เสีย โดยรายงานของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) ภาวะสังคมไทย ประจำ ไตรมาส 2/2568 ในส่วน “หนี้สินครัวเรือน”

โดยพบว่า ช่วงไตรมาส 1/2568 หนี้สินครัวเรือนมีมูลค่ารวม 16.35 ล้านล้านบาท หดตัว 0.1% จากการขยายตัว 0.2% ของไตรมาสก่อนหน้า ทำให้สัดส่วนหนี้สินครัวเรือนต่อ GDP ปรับลดลงต่อเนื่อง มาอยู่ที่ 87.4% เมื่อเปรียบเทียบกับ 88.4% ของไตรมาสที่ผ่านมา

ทั้งนี้ เมื่อพิจารณาแหล่งให้กู้ยืมของครัวเรือน พบว่า ธนาคารพาณิชย์เป็นเจ้าหนี้รายใหญ่ที่สุดของครัวเรือน หรือมีสัดส่วนสินเชื่อ 37.6% ของหนี้ครัวเรือนทั้งหมด โดยสินเชื่อมีการหดตัว 3% ซึ่งหดตัวเป็นไตรมาสที่สี่ติดต่อกัน ขณะที่สถาบันการเงินเฉพาะกิจของรัฐ (SFIs) ที่เป็นผู้ให้กู้หลักอันดับที่สองของครัวเรือน สินเชื่อยังขยายตัวได้ที่ 1.8%

นอกจากนี้ เมื่อพิจารณาการกู้ยืมของครัวเรือนจำแนกตามวัตถุประสงค์ในการก่อหนี้ ในไตรมาสเดียวกัน พบว่า สินเชื่อหลายประเภทมีการหดตัวต่อเนื่อง ได้แก่ สินเชื่อเพื่อยานยนต์ หดตัวถึง 10%ซึ่งเป็นการหดตัวไตรมาสที่หกติดต่อกัน

เนื่องจากผู้ให้บริการสินเชื่อเข้มงวดในการอนุมัติสินเชื่อ จากแนวโน้มหนี้ที่ผิดนัดชำระของสินเชื่อยานยนต์ที่เพิ่มขึ้น สอดคล้องกับการปรับตัวลดลงของยอดขายรถยนต์และรถจักรยานยนต์ เช่นเดียวกับสินเชื่อบัตรเครดิต ที่หดตัว 2.8% และสินเชื่อเพื่อการประกอบธุรกิจ หดตัว 0.4% ขณะที่สินเชื่อที่มีการขยายตัวชะลอลง ได้แก่ สินเชื่อส่วนบุคคลและสินเชื่อส่วนบุคคลภายใต้กำกับ ขยายตัว 3.8% และ 0.5% ชะลอลงจาก 4.3% และ 1.4% ตามลำดับ

ด้านสินเชื่อเพื่อซื้ออสังหาริมทรัพย์ ขยายตัวเพียง 1.9% จาก 2.2% ของไตรมาสก่อนหน้า ซึ่งเป็นผลจากภาวะเศรษฐกิจและความต้องการซื้อที่อยู่อาศัยของครัวเรือนที่ปรับลดลง

อย่างไรก็ตาม ในระยะถัดไปการกู้ยืมเพื่อซื้ออสังหาริมทรัพย์อาจปรับตัวเพิ่มขึ้นจากมาตรการกระตุ้น ภาคอสังหาริมทรัพย์ของภาครัฐ อาทิ การลดค่าธรรมเนียมการโอนและการจดจานองที่เหลือ 0.01% รวมถึง การผ่อนคลายเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) ของธนาคารแห่งประเทศไทย ซึ่งจะมีผลบังคับใช้ตั้งแต่ไตรมาส 2/2568 เป็นต้นไป

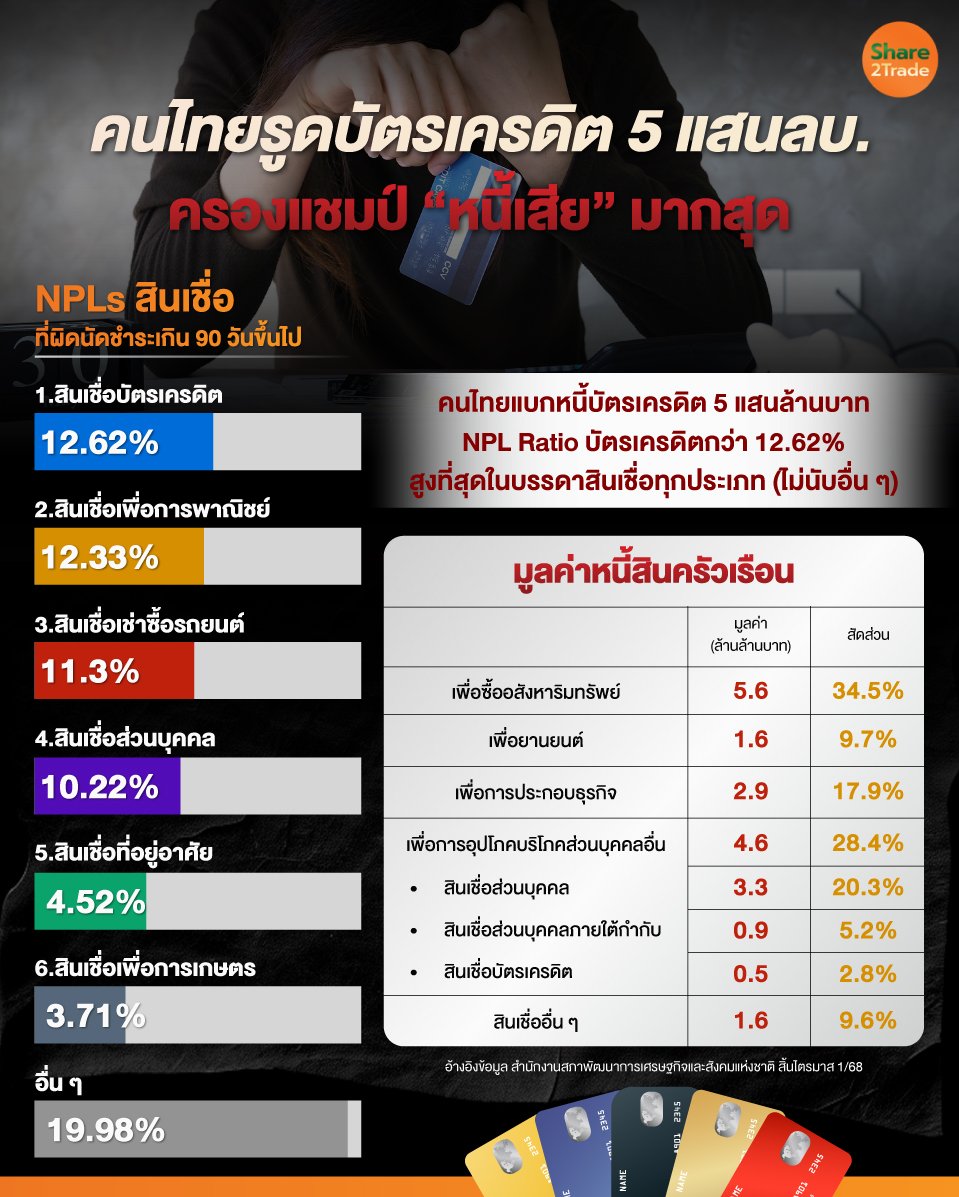

สำหรับมูลค่า และสัดส่วนหนี้สินครัวเรือน พบว่า 1.สินเชื่อเพื่อซื้ออสังหาริมทรัพย์ 5.6 ล้านล้านบาท คิดเป็นสัดส่วนมากสุด อยู่ที่ 34.5% 2.เพื่อยานยนต์ 1.6 ล้านล้านบาท คิดเป็นสัดส่วน 9.7% 3.เพื่อการประกอบธุรกิจ 2.9 ล้านล้านบาท คิดเป็นสัดส่วน 17.9%

4.เพื่อการอุปโภคบริโภคส่วนบุคคลอื่น 4.6 ล้านล้านบาท คิดเป็น 28.4% ซึ่งในจำนวนนี้มีสินเชื่อส่วนบุคคล 3.3 ล้านล้านบาท คิดเป็น 20.3% สินเชื่อส่วนบุคคลภายใต้กำกับ 0.9 ล้านล้านบาท คิดเป็น 5.2% และสินเชื่อบัตรเครดิต 0.5 ล้านล้านบาท คิดเป็น 2.8%

และ 5.สินเชื่ออื่น ๆ ประกอบด้วย สินเชื่อเพื่อซื้อหลักทรัพย์ สินเชื่อเพื่อการศึกษา และสินเชื่อที่ไม่สามารถจำแนกวัตถุประสงค์ได้ 1.6 ล้านล้านบาท คิดเป็น 9.6%

อย่างไรก็ตาม รายงานระบุว่า ความสามารถในการชำระหนี้ครัวเรือนยังมีปัญหา จากข้อมูลเครดิตบูโร แม้ว่าสินเชื่อส่วนบุคคล ที่ค้างชาระเกิน 90 วัน NPLs ต่อสินเชื่อร่วมในไตรมาส 1/2568 จะลดลง โดยมีสัดส่วน 8.78% ลดลงจาก 8.94% ของไตรมาสก่อน และสัดส่วนหนี้ NPLs ต่อสินเชื่อรวมจะลดลงในเกือบทุกประเภทสินเชื่อ ยกเว้นสินเชื่อเช่าซื้อรถยนต์และสินเชื่อบัตรเครดิต แต่เป็นการลดลงจากการหดตัวของการให้สินเชื่อ

ขณะที่ NPLs ยังขยายตัวถึง 8.7% โดยมีมูลค่า 1.19 ล้านล้านบาท ขณะที่สินเชื่อที่มีการค้างชำระระหว่าง 1-3 เดือน SMLs มีสัดส่วนต่อสินเชื่ออยู่ที่ 4.25% เพิ่มขึ้นจาก 4.17% ของไตรมาสที่ผ่านมา

แต่ที่น่าสนใจ NPLs สินเชื่อบัตรเครดิตอยู่ที่ระดับ 12.62% มากสุดเป็นอันดับ 1 รองลงมา คือ สินเชื่อเพื่อการพาณิชย์ที่ระดับ 12.33% และ สินเชื่อเช่าซื้อรถยนต์ ที่ระดับ 11.3%

ที่เกี่ยวข้อง

_0.jpg)

%20copy_0.jpg)

%20copy_0.jpg)

_0.jpg)