ผู้จัดจำหน่ายก๊าซ LPG ภายใต้แบรนด์ “PT” อย่างบริษัท แอตลาส เอ็นเนอยี จำกัด (มหาชน) หรือ ATLAS ครองส่วนแบ่งการตลาดเป็นเบอร์หนึ่งภาคธุรกิจขนส่ง ที่สำคัญซ่อนเพชรเม็ดงามคือ“ธุรกิจสื่อโฆษณาบนรถแท็กซี่” หรือ Max Taxi Ads ที่มีอัตราการทำกำไรโดดเด่น และมีศักยภาพเติบโตได้อีกมาก

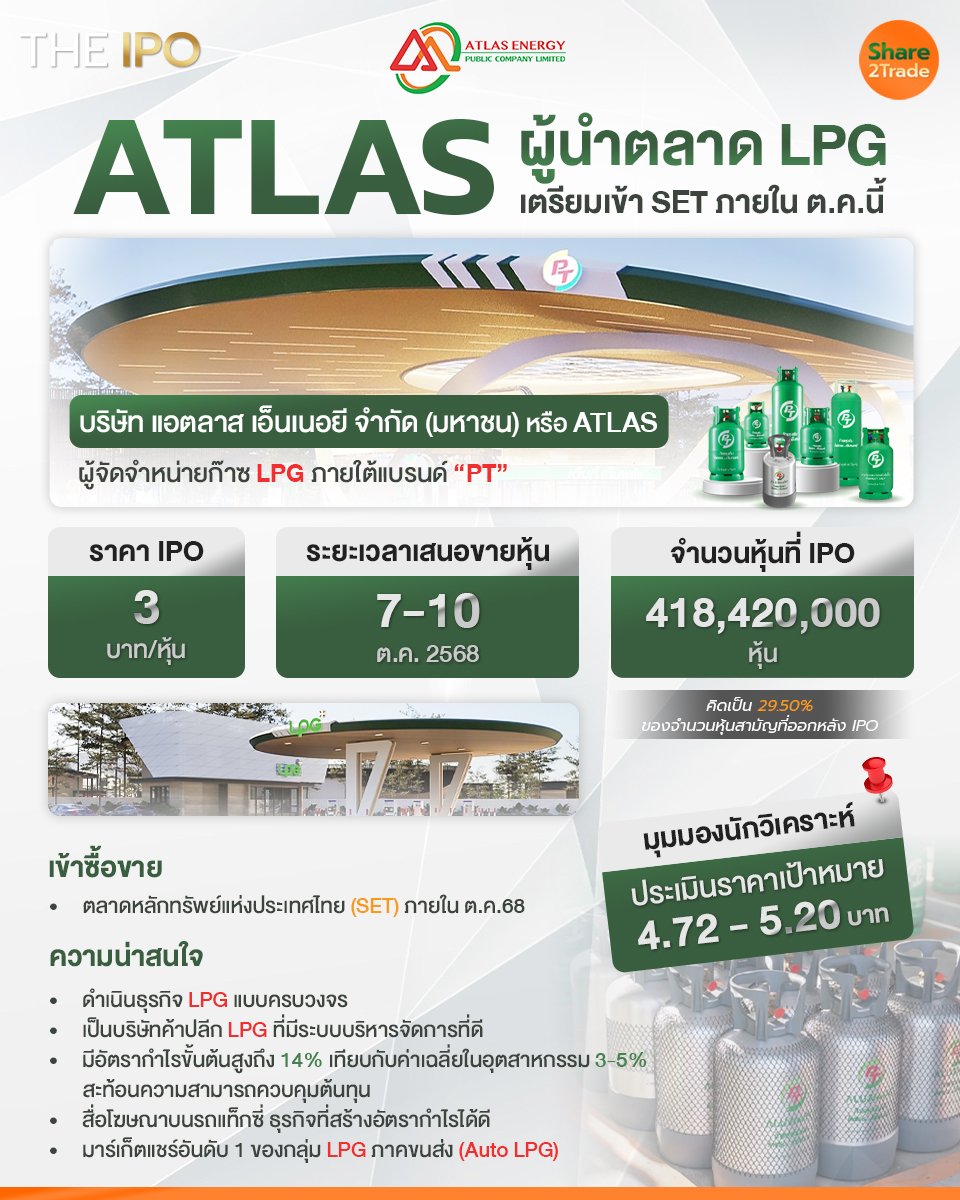

ATLAS พร้อมแล้ว ที่จะเข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ภายในเดือนตุลาคมนี้ ด้วยราคาเสนอขายหุ้นสามัญให้กับประชาชนทั่วไป (IPO) ในราคาหุ้นละ 3 บาท โดยจะเปิดให้จองซื้อหุ้นระหว่างวันที่ 7– 10 ตุลาคม 2568

สำหรับ ATLAS เป็นอีกหนึ่งบริษัทที่นักลงทุนจับตามอง ด้วยความพร้อมด้านการเติบโตและการสนับสนุนจาก PTG ในฐานะผู้ถือหุ้นใหญ่ โดย ATLAS ดำเนินธุรกิจจำหน่ายก๊าซ LPG ครอบคลุมทุกกลุ่มผู้ใช้ก๊าซ ทั้งในภาคครัวเรือนในรูปแบบก๊าซหุงต้มบรรจุถัง ภาคขนส่งผ่านสถานีบริการ และภาคอุตสาหกรรม และยังมีการรับจ้างบริหารส่วนจำหน่ายน้ำมันในสถานีบริการก๊าซ

รวมถึงมีการให้บริการสื่อโฆษณาบนรถแท็กซี่ ซึ่งเป็นธุรกิจที่สร้างอัตรากำไรได้ดี และมีศักยภาพในการเติบโตและต่อยอดในอนาคต อีกทั้งกลุ่มบริษัท พีทีจี เอ็นเนอยี จำกัด (มหาชน) หรือ PTG เป็นผู้ถือหุ้นใหญ่ ที่พร้อมสนับสนุนและสร้างโอกาสการเติบโตในระยะยาว

นายสุวัชชัย พิทักษ์วงศาภรณ์ กรรมการผู้จัดการ ATLAS กล่าวว่า การระดมทุนในครั้งนี้ ถือเป็นก้าวสำคัญในการเพิ่มศักยภาพการทำธุรกิจของ ATLAS ให้มีความแข็งแกร่ง รองรับการเติบโตอย่างก้าวกระโดดในอนาคต

ส่วนหุ้นที่ถือโดย PTG ซึ่งเป็นผู้ถือหุ้นใหญ่ นอกจากส่วนที่ติดไซเรนท์พีเรียดตามเกณฑ์ที่กำหนดแล้ว จำนวนหุ้นส่วนที่เหลือทั้งหมดของ PTG ได้ทำสัญญา Lock-up เป็นระยะเวลา 1 ปี หลังจากเข้าจดทะเบียนในตลาดหลักทรัพย์ฯ สะท้อนให้เห็นถึงความเชื่อมั่นที่มีต่อ ATLAS และทำให้ผู้ลงทุนเข้าใจถึงเจตนารมณ์ที่เด่นชัดของผู้ถือหุ้นรายใหญ่ว่าพร้อมจะยืนเคียงคู่ไปด้วยกัน

สำหรับ เงินที่ได้จากการระดมทุนในครั้งนี้มีวัตถุประสงค์ในการเพิ่มศักยภาพการเติบโตธุรกิจ เพิ่มขีดความสามารถการแข่งขัน จำหน่ายก๊าซหุงต้มภาคครัวเรือน ภาคการขนส่ง และภาคอุตสาหกรรม ผ่านการเพิ่มโรงบรรจุก๊าซ ร้านจำหน่ายก๊าซ ถังก๊าซ และสถานีบริการก๊าซ รวมทั้งลงทุนในโครงการ PT Auto Transform เพื่อเพิ่มจำนวนรถยนต์ที่ใช้ก๊าซแอลพีจี ขยายฐานลูกค้ากลุ่มอุตสาหกรรมและกลุ่มพาณิชยกรรม รวมไปถึงการลงทุนธุรกิจเกี่ยวเนื่อง สนับสนุนผลการดำเนินงานเติบโตอย่างก้าวกระโดดในอนาคต

นางสาวพัชพร สรรคบุรานุรักษ์ กรรมการผู้จัดการ ฝ่ายวาณิชธนกิจ1 บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ในฐานะผู้จัดการการจัดจำหน่ายหุ้นสามัญเพิ่มทุน ATLAS กล่าวว่า การกำหนดราคาไอพีโอที่ 3 บาท/หุ้น คิดเป็นอัตราส่วนราคาหุ้นต่อกำไรสุทธิต่อหุ้น (Price to Earnings Ratio: P/E) ประมาณ 15 เท่า โดยคำนวณจากกำไรสุทธิของบริษัทฯ ในช่วงตั้งแต่วันที่ 1 กรกฎาคม 2567 ถึงวันที่ 30 มิถุนายน 2568 เมื่อเทียบกับอัตราส่วนราคาหุ้นต่อกำไรสุทธิต่อหุ้น( Price to Earning : PE ) ถัวเฉลี่ยกลุ่มธุรกิจพลังงานและกลุ่มมีเดีย ที่เทรดอยู่ในระดับ P/E 23 เท่า ซึ่งถือว่าเป็นระดับราคาทีน่าสนใจสำหรับนักลงทุน จึงคาดว่าจะได้รับการตอบรับจากนักลงทุนเป็นอย่างมาก

ส่วนนายอมร พิริยะแพทย์สม ผู้ช่วยกรรมการผู้จัดการ บริษัท เซจแคปปิตอล จำกัด ในฐานะที่ปรึกษาทางการเงิน กล่าวว่าจุดเด่น ATLAS คือการดำเนินธุรกิจ LPG แบบครบวงจร ทั้งด้านการจัดจำหน่ายก๊าซหุงต้มบรรจุถัง การบริหารสถานีบริการก๊าซ และการดำเนินงานโรงบรรจุก๊าซด้วยตัวเองทุกกระบวนการ อีกทั้งยังเป็นบริษัทค้าปลีก LPG ที่มีระบบบริหารจัดการที่ดี มีอัตรากำไรขั้นต้นสูงถึง 14 % เทียบกับค่าเฉลี่ยในอุตสาหกรรมเชื้อเพลิงที่อยู่เพียง 3-5% สะท้อนถึงความสามารถในการควบคุมต้นทุนและสร้างมูลค่าเพิ่มให้ธุรกิจ

ในช่วง 6 เดือนแรก ปี 2568 ATLAS ครองส่วนแบ่งการตลาด (มาร์เก็ตแชร์) ในอันดับที่ 4 ของอุตสาหกรรม LPG ของประเทศไทย ด้วยปริมาณการจำหน่ายรวม 205.6 ล้านกิโลกรัม คิดเป็นสัดส่วน 11 - 14 % จากปริมาณการจำหน่ายรวมทั้งประเทศที่ 1,844.5 ล้านกิโลกรัม และครองมาร์เก็ตแชร์อันดับ 1 ของกลุ่ม LPG ภาคขนส่ง (Auto LPG) ด้วยยอดขายรวม 116.3 ล้านกิโลกรัม หรือคิดเป็น 31.1% และผลงานทีมีแนวโน้มเติบโตอย่างต่อเนื่อง ตอกย้ำสถานะผู้นำในตลาดเฉพาะทางที่ยังมีศักยภาพการเติบโตอีกมากในอนาคต

สำหรับนักลงทุนที่มีความสนใจ ร่วมเป็นส่วนหนึ่งในการเติบโตไปพร้อมกับ ATLAS โดยการจองซื้อหุ้นครั้งนี้มีบริษัทหลักทรัพย์เคจีไอ (ประเทศไทย) จำกัด (มหาชน) เป็นผู้จัดการการจัดจำหน่ายและรับประกันการจำหน่ายหุ้นสามัญ (Lead Underwriter) และมีผู้จัดจำหน่ายและรับประกันการจัดจำหน่ายอีก 8 แห่ง ประกอบด้วย

บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด (มหาชน) (ASP), บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) (BLS), บริษัทหลักทรัพย์ บียอนด์ จำกัด (มหาชน) (BYD), บริษัทหลักทรัพย์ ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) จำกัด (CGSI), บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) (FSS) , บริษัทหลักทรัพย์ โกลเบล็ก จำกัด (GLOBLEX) , บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด (YUANTA) ,และ ธนาคารซีไอเอ็มบีไทย ในฐานะตัวแทนจำหน่าย

นักวิเคราะห์ชูเป้า 5.20 บาท

ด้านนักวิเคราะห์บริษัทหลักทรัพย์ โกลเบล็ก จำกัด ประเมินมูลค่าหุ้น ATLAS ไว้ที่ 5.20 บาท ณ สิ้นปี 2569 โดยชูจุดเด่นโมเดลธุรกิจหลากหลายที่ผสานโมเดลระหว่างธุรกิจก๊าซ LPG และต่อยอดสู่ ธุรกิจสื่อโฆษณา ซึ่งเป็นธุรกิจที่ไม่ควรมองข้าม

โดยคาดการณ์ในช่วงปี 2568 - 2569 กำไรสุทธิจะเพิ่มขึ้นเฉลี่ย 32.3% ต่อปี (CAGR) โดยมีแรงหนุนจาก 3 ปัจจัยหลัก ได้แก่ (1) รายได้จากโฆษณาที่เติบโตเร็วและมาพร้อมอัตรากำไรที่โดดเด่น (2) ยอดขายก๊าซหุงต้มที่ขยายตัวอย่างก้าวกระโดดจากการเร่งเดินหน้าขยายสาขาร้านจำหน่ายก๊าซหุงต้ม และ (3) การเติบโตอย่างต่อเนื่องของยอดขายในกลุ่มธุรกิจหลักอย่าง LPG ยานยนต์ และภาคอุตสาหกรรม

นอกจากนี้ในปี 2568 คาดว่า ATLAS สามารถสร้างรายได้จากธุรกิจโฆษณาได้สูงถึง 351.6 ล้านบาท ทำกำไรก่อนดอกเบี้ยและภาษี (EBIT) สูงถึง 305.1 ล้านบาท และมีกำไรสุทธิจากธุรกิจโฆษณา 244.1 ล้านบาท โดยรายได้ส่วนนี้บันทึกในหมวด "รายได้อื่น" ซึ่งมีอัตรากำไรสุทธิสูงถึง 69.4% อันเป็นผลจากโมเดลธุรกิจที่มีการใช้ประโยชน์จากเครือข่ายรถแท็กซี่ขนาดใหญ่ ทั้งนี้ บริษัทฯ มีศักยภาพต่อยอดธุรกิจโฆษณาผ่านเครือข่ายสถานีบริการกว่า 243 แห่ง ที่กระจายอยู่ในพื้นที่ที่มีการจราจรและประชากรหนาแน่น เช่น กรุงเทพฯ และปริมณฑล ซึ่งถือเป็นทำเลทองในการสื่อสารทางการตลาด ทำให้รายได้จากโฆษณามีโอกาสเติบโตต่อเนื่องในอนาคต

ส่วนนักวิเคราะห์บริษัทหลักทรัพย์เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ประเมินมูลค่าเป้าหมายของ ATLAS ใน 12 เดือนข้างหน้า (ครึ่งแรกของปี 2569) อยู่ที่ 4.90 บาท อิงจาก P/E เฉลี่ยของหมวดค้าปลีก LPG และน้ำมัน และหมวดโฆษณาตามสัดส่วนกำไร ที่ 17 เท่า สะท้อนศักยภาพการเป็นผู้นำอันดับ 1 LPG ภาคขนส่ง และ การเติบโตของธุรกิจที่เดินเกมรุกแตกไลน์รายได้อย่างชัดเจน ทั้งจากธุรกิจก๊าซ LPG ภาคครัวเรือนที่จะเติบโตอย่างมีนัยยะสำคัญ และธุรกิจโฆษณาที่มีอัตรากำไรสุทธิสูง

ด้านนักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด เคาะราคาเป้าหมายเหมาะสมของ ATLAS อยู่ที่ 4.90 บาท ณ สิ้นปี 2569 โดยอ้างอิง EPS ที่ 0.24 บาท และ 0.29 บาท ตามลำดับ และใช้ P/E โดยเฉลี่ยที่ประมาณ 17.0 เท่า สะท้อนศักยภาพการเติบโตของผลประกอบการในทุกกลุ่มธุรกิจ โดยเฉพาะจุดแข็งจากการเป็นผู้นำตลาดอันดับ 1 ในกลุ่ม LPG ภาคขนส่ง ด้วยส่วนแบ่งการตลาดสูงถึง 29.5% ในปี 2567 ขณะเดียวกันยังสามารถขยายส่วนแบ่งตลาดในกลุ่ม LPG ภาคครัวเรือนและภาคอุตสาหกรรมขึ้นมาอยู่ในอันดับ 4 ของอุตสาหกรรมที่ 3.7% และ 4.9% ตามลำดับ

ด้านนักวิเคราะห์สำหรับ บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) ประเมินมูลค่าเหมาะสมของหุ้น ATLAS ที่ 4.80 บาท ในปี 2568 อิงค่าเฉลี่ย P/E ที่ 16.5 เท่า จากธุรกิจจำหน่ายก๊าซ LPG และสื่อนอกบ้านอย่างละครึ่ง คาด EPS ปี 2568 ที่ 0.29 บาท สะท้อนภาพการเติบโตที่โดดเด่นจากทั้งธุรกิจจำหน่ายก๊าซ LPG และธุรกิจสื่อนอกบ้าน

นอกจากนี้ บริษัทหลักทรัพย์ บียอนด์ จำกัด (มหาชน) ประเมินมูลค่าหุ้น ATLAS ที่ราคาเหมาะสม 4.80 บาท อิงค่า P/E ปี 2568 ที่ 18 เท่า คาดกำไรสุทธิโตเฉลี่ย 28.7% ต่อปี (CAGR) ช่วงปี 2568–2569 สะท้อนความเชื่อมั่นในศักยภาพการบุกตลาดและเร่งขยายส่วนแบ่งตลาดในธุรกิจก๊าซ LPG ภาคครัวเรือน ซึ่งมีขนาดใหญ่กว่าภาคขนส่งถึง 3.6 เท่า พร้อมอานิสงค์จากการครองเกมในการเป็นผู้นำตลาดขนส่งและการมี Ecosystem แข็งแกร่งร่วมกับกลุ่ม PTG

นักวิเคราะห์บริษัทหลักทรัพย์ ซีจีเอส-อินเตอร์เนชั่นแนล (ประเทศไทย) จำกัด ประเมินราคาเหมาะสมที่ 4.72 บาทต่อหุ้น อ้างอิง EPS เฉลี่ยสำหรับปี 2568 – 2569 ที่ 0.27 บาทต่อหุ้น ใน12 เดือนข้างหน้า สะท้อนถึงศักยภาพในการขยายธุรกิจในเชิงรุก โดยเฉพาะการเร่งขยายสถานีบริการก๊าซ LPG และสถานีบริการจำหน่ายก๊าซและน้ำมันในภาคขนส่งซึ่งเป็นจุดแข็งหลักของบริษัท ควบคู่กับการเดินเกมรุกขยายโรงบรรจุก๊าซ และการขยายร้านค้าปลีกก๊าซ (Gas Shop) ในภาคครัวเรือนเพื่อครอบคลุมตลาดให้มากขึ้น

ที่เกี่ยวข้อง

%20copy.jpg)

%20copy.jpg)